サワディーカップ!Tatsuzooです。

そんな疑問や悩みにお答えします。

結論から言うと、タイで安定かつそれなりに利息を得られる資産運用を考えた場合、生命保険がおすすめです。

安定と言っても日本からしたら正直破格の金利です。

こんな人に読んでもらいたい

タイで資産運用したいけど株は難しそう

ローリターンでいいからローリスクなもので運用したい

実益を兼ねた投資をしたい

日本の生命保険をご存知の方にとっては結構衝撃的な内容だと思います。

ぜひ最後まで読んでみてください。

高金利?タイの生命保険

タイの生命保険の特徴

タイの積立型生命保険は金利が高く、死亡時の払いは少ないめなのが特徴です。

これは国が促進している事業でもあり、我々のようなタイ在住の日本人にも適用されます。

理由は簡単です。

それは宵越しの金は持たないタイ人の気質にあります。

特に稼ぎのないタイ人は貯金をして有事に備えるという意識が低い人が多く、いざ病気になった時に家族が路頭に迷うなんてことがしばしばあります。

そこで、貯金も出来て亡くなっても家族に貯金と保険金が残せるように促進しています。

金利も年利3%以上と日本の生命保険と比べたら明らかに高かく、プラス10万バーツまでは所得税控除もできるのでダブルでメリットが大きい仕組みとなっています。

※金利に関しては実際に保険会社に現在ものをご確認ください。

加入条件

どんな人が加入できる?

タイに住む外国人も含む全ての人に適用されます。

駐在員の場合、ワークパーミットがあれば加入可能です。

どこで加入できる?

タイの生命保険は以下のようなところで加入できます。

- 保険会社

- 銀行

【主な保険会社】

・大手保険会社:「AIA」「チューリッヒ」etc

・日系の保険会社:「第一生命」「東京海上日動」etc

【銀行系の保険】

タイの各銀行でも保険商品を扱っており簡単に加入できます。

ただし銀行は保険会社と比べてほんの少し金利が下がります。

とはいっても0.X%のことなので銀行の方が行き慣れていると言う人は銀行でもいいと思います。

生命保険の所得税控除

生命保険はタイヘ納めている所得税控除の対象となります。

【ある駐在員の例】

毎年10万バーツ支払っていて、タイでの年収100万バーツの人は所得税率25%なので25,000バーツが控除されることになります。(仮に毎年15万バーツ支払っていても、控除対象は10万バーツが上限)

実際に加入してみて

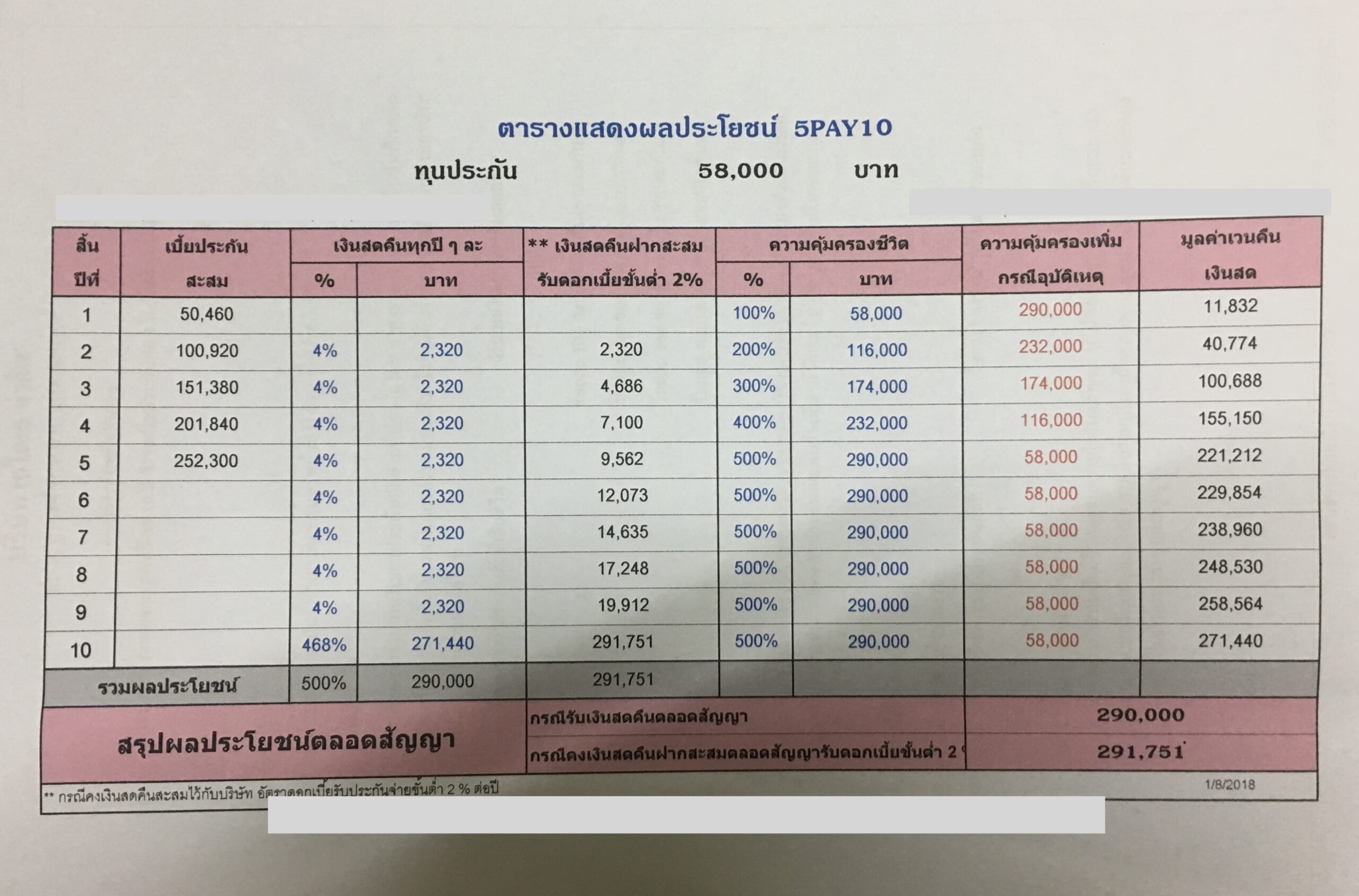

私は2018年からタイの生命保険に加入しています。

加入したタイプは5年支払い、10年満期のタイプで年間支払額は約5万バーツです。

当時取った見積もりでは年利4%が2年目から支払われるので、毎年2,320バーツが金利です。

支払いは5年で終わりですが、この年利はその後も毎年支払われ、満期になる10年目には元本も合わせた271,440バーツが支払われます。

これだけ見てしまうとなんか胡散臭いと思ってしまいますが、タイの積立金利は日本と比べても高いです。

近隣のカンボジアなんかはもっと高いくらいですよ。

252,300バーツの元本に対して、290,000バーツの支払いなわけで、しかもこれに所得税控除ができるのであればやらない理由が思いつかないですよね。

まとめ

タイの生命保険はどちらかと言うと、生命保険の支払いを期待するというよりも、積み立て投資としての役割が大きいと考えています。

そしてそれは私達タイ在住の外国人でも加入できるため、タイに住んでいる今しか加入できないお得な資産運用方法だと思います。

私が加入した2018年はまだまだ高金利の時代だったのでこのような見積額ですが、現在はもうちょっと金利は下がっていると思います。

とは言え、まだまだ検討する余地はあると思います。

デパートにも保険会社や銀行があるので見積もりだけであれば割と簡単に取れるので、とりあえず見積もりだけでも取ってみるのはいいと思います。